中国10家聚酯龙头产能分析:两年后将猛增至6130万吨!聚氨酯产业会出现产能过剩竞争加剧的局面吗?

原标题:中国10家聚酯龙头产能分析:两年后将猛增至6130万吨!聚氨酯产业会出现产能过剩竞争加剧的局面吗?

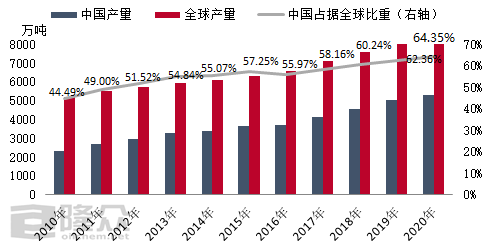

近年来伴随中国经济的快速地发展,中国的聚酯产业在全球的市场地位也在逐步提升,多个方面数据显示,十余年间中国聚酯产量占全球比重由43.54%提升至64.35%附近。

中国是全球聚酯生产和消费中心,而江浙地区是中国的聚酯主产区。由下图可知,浙江、江苏两个省份聚酯的产能约占全国聚酯总产能的77%。

浙江地区是最大的产销省份,而浙江大多分布在在湖州、萧绍、宁波地区,聚酯产业布局相对集中。

目前国内聚氨酯区域分布格局已逐渐形成四大板块:一是以上海为中心的长三角地区,该地区聚氨酯原料及其制品目前已占国内半壁江山;二是以广州为中心的珠三角地区,该地区是国内聚氨酯产品和外贸较为发达的地区;三是以葫芦岛为中心的环渤海和东北地区,这里最大的优势是化工基础雄厚,产业规划宏伟,聚氨酯产品品种多、产量大;四是以兰州为中心的西北地区,将形成下游聚氨酯产品产业链。

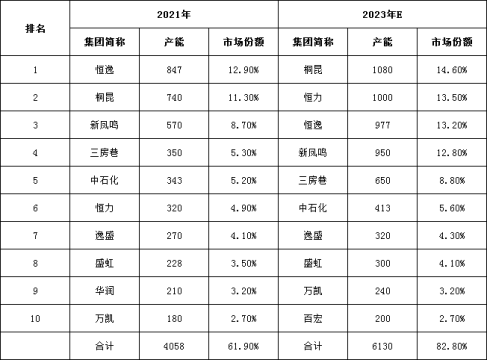

目前聚酯行业CR10行业集中度由2019年的54.2%提高至目前的61.9%,而根据行业咨询公司的统计多个方面数据显示,预计2023年CR10将进一步度提升至80%以上。按照美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR10 ≥ 40%)和竞争型(CR10<40%)两类。其中,寡占型又细分为极高寡占型(CR10 ≥ 70%)和低集中寡占型(40% ≤ CR10<70%);竞争型又细分为低集中竞争型(20% ≤ CR10<40%)和分散竞争型(CR10<20%)。而目前中国聚酯的产业集中度套用这套理论,可以归为低集中寡占型。

在当前的国际经济发展形势下,行业高集中度意味着产业链综合竞争力增强,而企业间的竞争也愈发激烈。就目前涤纶长丝而言,行业集中度高,规模较大的企业在市场中起到一定的引领作用,一同推动市场发展,维护行业利润水准,在某些特定的程度上也有益于行业健康平稳发展。未来聚酯市场之间的竞争将进一步加剧,企业经营的颗粒度会细化,成本控制会越发严格,聚酯生产企业通过横向或纵向一体化做长做宽产业链条,规模大、实力强、产业链配套完善的企业将拥有更多话语权,因此未来的聚酯行业中,品牌效应和规模化发展是企业争夺市场的重要筹码。

聚氨酯是一种由多异氰酸酯和多元醇反应合成的有机高分子材料。我国聚氨酯产量和销量都呈连续增长趋势,生产主要分布在西北、环渤海、长三角和珠三角地区。未来在我国水性涂料、建筑节能等行业的推进将带动聚氨酯行业需求继续增长。

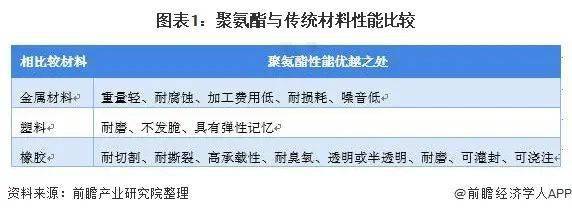

聚氨酯产品具有低温柔顺性好、抗冲击能力高、耐辐射、回弹范围广、粘结性好等诸多优良性能,用途广泛。与传统塑料、橡胶,甚至金属相比,有着非常明显的性能优势;随着经济发展和消费升级,将慢慢的变成为传统材料的理性替代品。

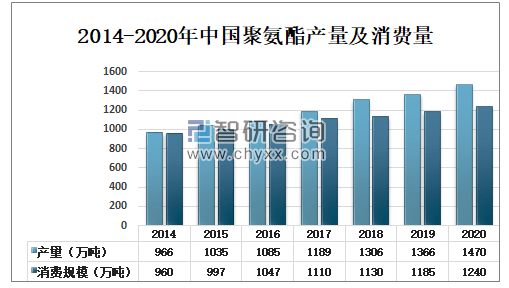

近年来,由于聚氨酯产品的优越性能以及节能环保的特性,其应用规模逐步扩大,市场需求也将持续不断的增加,我国聚氨酯产能不断扩张,PU产量稳步增长。2019年中国聚氨酯产量约为1366万吨,同比上升4.59%,受下游发展萎靡的影响,上游供应增长趋缓,产量位于三大合成材料(PP、PVC、PE)之后。2020年中国聚氨酯产量约为1470万吨,同比增长7.6%;中国聚氨酯消费量约为1240万吨,同比增长4.6%。

随着国民经济的快速地发展,中国的聚氨酯消费规模提升速度也相当之快。目前中国建材、氨纶、合成革和汽车等聚氨酯下游产品的产量均居世界第一,国家正在大力推广水性涂料、实施建筑节能新政策等措施,都为聚氨酯产业带来非常大的市场机遇。预计到2026年我国聚氨酯的需求规模将达到1523万吨

近几年来,国内聚氨酯行业通过自主研发和技术引进,技术创新水准不断提高,产业升级步伐稳步加快,在原料领域企业积极扩张产能,产业规模逐步扩大,产品质量稳步提高但同时,受产能快速扩张的影响,部分原料和产品产能过剩的压力与日俱增。

本文信息源自前瞻经济学人app、中国化工行业协会、智研咨询。欢迎您关注“流程工业”公众号,第一时间获取石化、化工行业最新市场动态,和技术进展和项目信息。

本文信息源自前瞻经济学人app、中国化工行业协会、智研咨询。欢迎您关注“流程工业”公众号,第一时间获取石化、化工行业最新市场动态,和技术进展和项目信息。

撤出广西钦州,落户山东淄博!齐翔腾达扩能顺酐世界第一,发展PBS可降解材料